我要狠狠射 海量财经丨锂业龙头深蹲:天都锂业2024年巨亏79亿背后的周期之痛

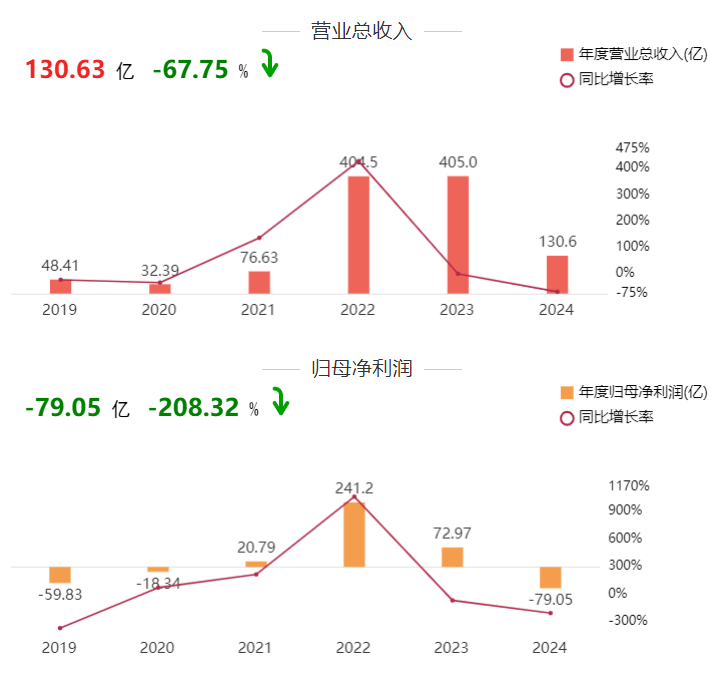

天都锂业功绩变化情况(起头:东方钞票)我要狠狠射

海报新闻记者 周凌峰 报谈

在锂价“腰斩式”下降与行业深度调养的双重压力下,公共锂业巨头天都锂业于3月26日晚间交出上市以来最严峻的年度答卷:全年营收130.63亿元,同比暴减67.75%;归母净利润巨亏79.05亿元,同比下滑208.32%,创下公司上市14年来初度年度蚀本。

这场“深蹲”背后,既有行业周期的不成抗力,亦折射出企业计策调养的阵痛。

周期下行:多重身分重复冲击功绩

天都锂业的蚀本是多重身分重复的后果。

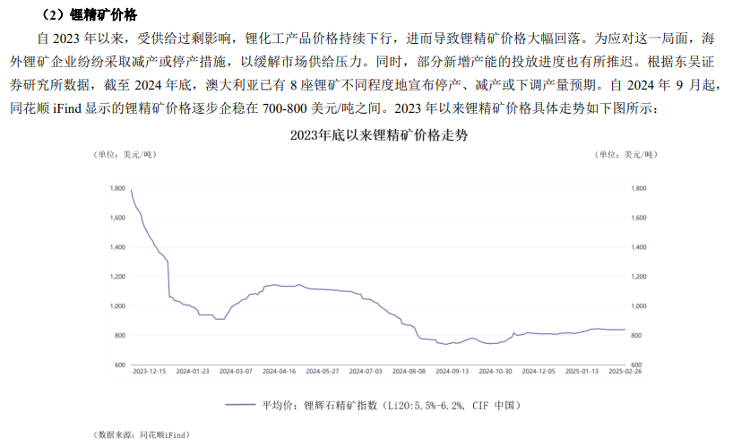

从阛阓环境看,锂居品价钱暴跌成为中枢株连身分。2024年,电板级碳酸锂价钱从岁首的9万-12万元/吨跌至年末的7万元/吨傍边,较2022年峰值60万元/吨挥发超88%;锂精矿价钱从2023年底的1800好意思元/吨回落至700好意思元/吨-800好意思元/吨区间。

受此影响,公司锂化合物及繁衍品毛利率从2023年的85%骤降至46%,锂矿毛利率亦下滑26.73个百分点至63.71%。

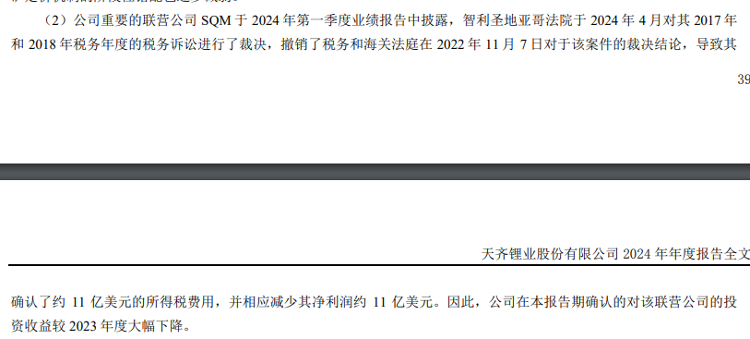

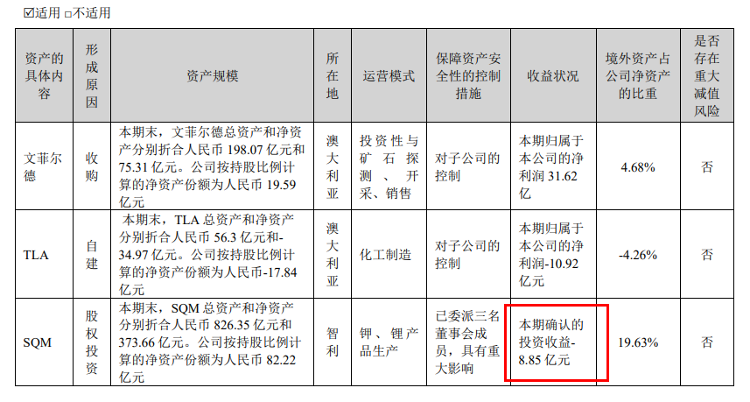

SQM给天都锂业功绩带来的影响

其次,联营公司智利SQM的“黑天鹅”事件加重蚀本。因税务诉讼阐述11亿好意思元所得税用度,SQM全年净蚀本28.85亿元东谈主民币,导致天都锂业投资收益减少8.4亿元。

此外,公司计提资产减值损失21.14亿元,其中澳洲氢氧化锂二期名堂远离计提13.3亿元,存货跌价损失6.95亿元。汇率波动激勉的汇兑损失亦使财务用度同比激增55倍至8.99亿元。

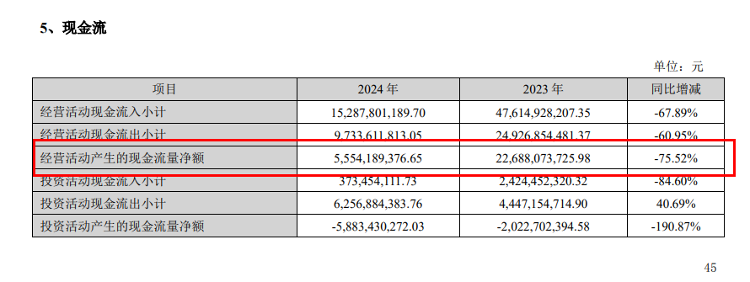

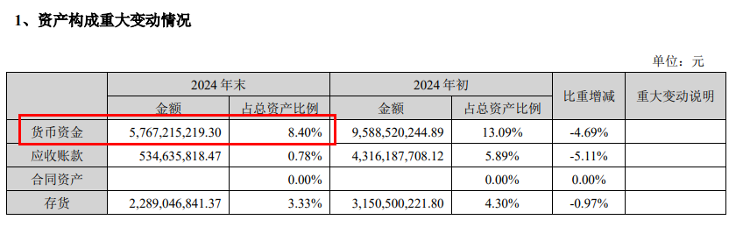

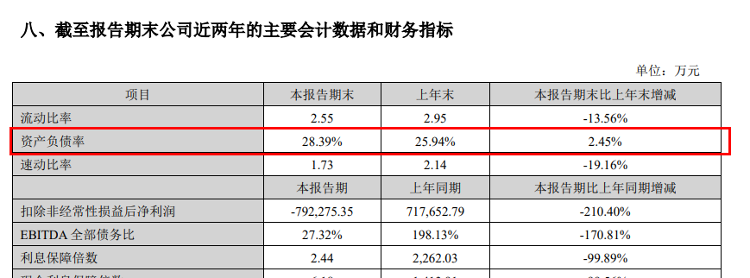

天都锂业2024年运筹帷幄举止现款流、年末货币资金、资产欠债率情况

逆势解围:产能推广与现款流韧性

尽管功绩承压,天都锂业仍展现出行业龙头的抗风险才智。

2024年,公司锂化工居品产销量逆势双增:坐褥量7.07万吨,同比增长39.44%;销售量10.28万吨,同比大增81.46%,主要收成于安堵工场2.3万吨碳酸锂产能爬坡及澳大利亚奎纳纳氢氧化锂名堂投产。运筹帷幄举止现款流净额达55.54亿元,年末货币资金57.67亿元,资产欠债率仅28.39%,处于行业较低水平。

“咱们通过垂直一体化格式、库存老本优化及技能降本,渐渐消化了锂精矿订价错配的影响。”公司实行副总裁邹军在功绩诠释会上示意。

数据自满,跟着新购廉价锂精矿陆续入库,坐褥老本正渐渐靠近阛阓价钱,锂精矿订价机制的阶段性错配已显赫削弱。

破局旅途:强化资源壁垒与计策转型

濒临行业极冷,天都锂业正加快资源整合与产能布局。

上游资源端:公共最大锂辉石矿格林布什2024年产量占公共17.6%,化学级三号工场臆测2025年10月投产,产能将培育至214万吨/年;国内雅江措拉锂矿重启建设,指标酿成“国外+国内”双资源保险体系。

中游产能端:锂化工居品运筹帷幄产能达12.26万吨/年,张家港3万吨氢氧化锂名堂及重庆金属锂名堂建设提速。

销售策略端:公司冷漠“长协为主、期货和谐、点单作补”格式,与头部客户锁定恒久订单,并诳骗金融器具对冲价钱风险。贬责层披露,跟着库存老本压力缓解,2025年毛利率有望渐渐回升。

行业瞻望:出清加快与新周期蓄力

“2024年是可贵的一年,亦然锻真金不怕火团队的一年。”天都锂业董事会名誉主席蒋卫平在评价新任董事长蒋安琪时示意,公司贬责体系与销售策略已显赫优化。蒋卫平坦言:“锂行业仍在磨底,但导致2024年蚀本的非时时性身分已基本抛弃。”

阛阓机构多数以为,跟着锂电龙头产能推广及储能需求开释,2025年锂价或呈现轰动走势,2026年供需姿首有望改善。高工产业沟通院预测,到2030年,公共新动力乘用车、商用车及储能电板出货量将冲破4100GWh,新兴鸿沟如低空翱游器等更将洞开锂电板恒久增漫空间。

欧美性多家券商对锂电行业2025年及中恒久走势给出乐不雅瞻望。广发证券指出,锂电板行业基于资产欠债表框架评估,锂电板行业相较于光伏或更早参加周期上行阶段。

多家券商在研报中称,国外布局成关节。华泰汇集证券指出,2024-2028年国外新动力车销量复合增长率臆测达33.21%,高于国内的20.93%。中国锂电企业通过国外建厂散失营业壁垒,运筹帷幄产能超700GWh,产业链正从居品出海转向产能出海。太平洋证券补充谈,欧洲碳排放考察压力下,2025年新动力车销量增速或超预期,重复好意思国储能IRR高达28.9%,国外阛阓需求韧性突显。

关于短期走势,中信建投预测,跟着3-4月晦端旺季驾临及年报季支配,头部电板厂盈利竖立可期。国泰君安则教导,锂价虽已筑底,但企业仍需搪塞高利率环境下的融资压力及技能迭代风险。

如今,天都锂业正通过资源壁垒、技能改进及产业链协同,蓄力迎接行业新周期。这场“深蹲”,或将成为其穿越周期、重塑竞争力的关节滚动点。